| « Маусым 2026 » | ||||||

|---|---|---|---|---|---|---|

| Дс | Сс | Ср | Бс | Жм | Сб | Жс |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 8 | 9 | 10 | 11 | 12 | 13 | 14 |

| 15 | 16 | 17 | 18 | 19 | 20 | 21 |

| 22 | 23 | 24 | 25 | 26 | 27 | 28 |

| 29 | 30 | |||||

Декреттік демалысқа миллионмен шығудың тиімді тәсілдері

Декреттік демалысқа миллионмен шығуға болады. Оның да бірнеше тиімді тәсілдері бар. Жүктілікті жоспарлап жүрген болсаңыз, дәл осы жолмен өзіңіздің декреттік төлемдеріңізді көбейте аласыз. Сонымен оның жолдары қандай? Бұл сұрағымызға декреттік төлемдерге байланысты ақыл-кеңес беріп жүрген сарапшы Гүлнұр Шолпанқұл жауап берді. Инстаграм парақшасында @botaqan.kz аккаунтымен танымал қаржыгер декретке өзі миллионмен шыққан ана. 200-ден аса қыз-келіншекке жеке консультация жүргізіп, нәтиже шығарған сарапшының кеңесіне құлақ түріңіз.

Декреттік демалысқа миллионмен шығуға болады. Оның да бірнеше тиімді тәсілдері бар. Жүктілікті жоспарлап жүрген болсаңыз, дәл осы жолмен өзіңіздің декреттік төлемдеріңізді көбейте аласыз. Сонымен оның жолдары қандай? Бұл сұрағымызға декреттік төлемдерге байланысты ақыл-кеңес беріп жүрген сарапшы Гүлнұр Шолпанқұл жауап берді. Инстаграм парақшасында @botaqan.kz аккаунтымен танымал қаржыгер декретке өзі миллионмен шыққан ана. 200-ден аса қыз-келіншекке жеке консультация жүргізіп, нәтиже шығарған сарапшының кеңесіне құлақ түріңіз.Декреттік төлемдер деп – босануға дейінгі, босанудан кейінгі және бір жасқа дейінгі жәрдемақыны айтады. Босанудан кейінгі пұл немесе сүйінші пұл деп аталатын баланың тууына байланысты берілетін жәрдемақы тұрақты болып келеді. Осы жерде жұмыс істейтін әйелдер босануға дейінгі жәрдемақыны не себепті алатынын түсіндіріп кеткім келеді.

Оның себебі, сіз үшін жұмыс берушіңіз әлеуметтік сақтандыру қорына аударым жасайды. Яғни әлеуметтік сақтандыру қорына ақша төленеді. Қарапайым тілмен айтқанда, сіз көлігіңізді сақтандырасыз, сәйкесінше көлігіңіз апатқа ұшырайтын болса, сақтандыру компаниясы өтемақы қайтарады. Дәл сол сияқты жұмыс істеу кезінде әлеуметтік сақтандыру қорына ақша төлеп отырсаңыз, жұмысқа қабілетсіз болған кезде сізге сақтандыру қоры ақша береді. 7 айдан кейін жұмыс істеу сіздің және балаңыздың өміріне қауіпті болғандықтан, сақтандыру қоры ақша бөледі. Сондықтан босануға дейінгі жәрдемақы зейнетақыдан есептеледі екен деп шатаспаңыздар. Босануға дейінгі жәрдемақы әлеуметтік сақтандыру қорынан есептеледі. Сонымен…

Әлеуметтік төлемді қалай көбейтуге болады?

Мүлдем жұмыс істемей отырсаңыз, әлеуметтік төлем жүргізуге бола ма? Мысалы, зейнетақы қорына жеке тұлғалар өз атынан төлем жүргізе алады. Ал әлеуметтік төлемдерді олай төлеу мүмкін емес. Әлеуметтік төлемді сіз үшін жұмыс беруші төлейді немесе жеке кәсіпкер ғана өз-өзіне төлей алады. Сондықтан сіз жұмыс істемей, үйде отырған болсаңыз, жеке кәсіп ашу арқылы, жеке кәсіпкер ретінде тіркелу арқылы ғана әлеуметтік төлемдерді жасай аласыз. Егер сіз белгілі бір жерде жұмыс істеп, айлығыңыз белгілі бір межеге жетпесе, жеке кәсіпті тіркеу арқылы қалған жетіспей тұрған соманы толықтыруыңызға болады. Қазақстанда әлеуметтік сақтандырудың жоғарғы сомасы 7 АЕК. Ал орташа айлық көрсеткіші 42 500 теңге.

7×42 500=297 500 теңге

Сонда декретке төленетін жоғары табыс 297 500 теңгеден есептеледі. Сіз осы сомадан 3,5%-ын әлеуметтік сақтандыру қорына аударасыз. Яғни ол 10 413 теңге болады.

Босанғанға дейін жәрдемақыны миллионға жеткізу үшін сіздің соңғы 12 айдағы ай сайынғы табысыңыз 280 мыңнан кем болмауы керек.

Сіз жұмыс істемейсіз делік, бірақ үйде отырып торт пісіресіз немесе интернетте отырып киім сатасыз. Яғни, сіздің осы уақытқа дейін тастамай айналысып келе жатқан кәсібіңіз бар. Бірақ сіз оны осы уақытқа дейін заңдастырмай келе жатырсыз. Себебі көбісі салықтан қашады, оны артық шығын деп есептейді. Әйтеуір, осы уақытқа дейін тіркеген жоқсыз. Алайда сіздерге бір құпияның бетін ашайын, оны тіркеу керісінше сізге пайда алып келеді. Жеке кәсіпкер ретінде (ИП) тіркеліп, өзіңізге әлеуметтік төлем мен зейнетақы аударасыз. Оны сіз кейін осылай декреттік демалысқа шыққан кезде босануға дейінгі жәрдемақы арқылы өзіңізге қайтарып аласыз. Сондықтанда ең бірінші қадам: өзіңізді жеке кәсіпкер (ИП) ретінде тіркеу.

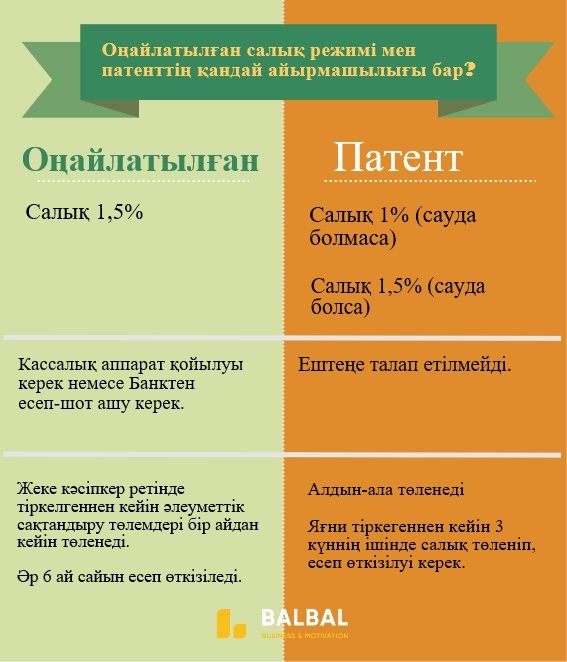

ИП тіркеген кезде салық режимін таңдайсыз. Олар: жалпыға бірдей салық режимі, оңайлатылған салық режимі, патент. Бұлардың барлығымен де декретке шығуға болады. Бірақ салық төлеуде айырмашылықтары бар. Солардың ішінде өзіңізге ыңғайлысын таңдап аласыз.

Егер сіз босанып алсаңыз немесе жүктіліктің 3 айынан ассаңыз, сізге ИП-ны ашуға кеш. Салған ақшаңызды ақтай алмай қаласыз.

Қанша төлейміз?

Табыс – 297 мың. Бұл шамамен орташа көрсеткіш. Патенттің сауда емес түрінен 1% табыс салығы төленеді. Патент1% (табыс салығы) – 2 970 теңге. Зейнетақы қоры 10% – 29 700 теңге. Әлеуметтік төлем 3,5 % – 10 395 теңге. Бастапқыда сіздер осы 3 төлемді ғана төлейсіздер.

2020 жылдан бастап медициналық сақтандыру қосылады. Әзірге жеке кәсіпкерлер медициналық сақтандырудан босатылған.

Ал егер оңайлатылған салық режимі болса, айырмашылық тек қана табыс салығында ғана болады. Табыс салығы 1,5%-ға тең. Және табыс салығы – 4 455 теңге. Ал қалған төлемдер дәл сол қалпында қалады. Патент болса төлемдер ай сайын жіберіліп отырады, ал оңайлатылған салық режимінде алты айда бір рет төлем жасайсыз.

Келесі қадам

Жүктіліктің 7-айы болған кезде гинеколог-дәрігер еңбекке жарамсыздық парағын береді. Алдын ала есепке тұрған кезде мынаны ескеріңіз: өзіңізде ИП барын және еңбекке жарамсыздық парағы керек екенін ескертесіз.

Еңбекке жарамсыздық парағын қолға алғаннан кейін, егер сізде ИП болса екінші бетін өзіңіз толтырасыз. Мөр қою міндетті емес. Халыққа қызмет көрсету орталығына апаратын негізгі анықтамалардан бөлек, ИП-ны растайтын құжаттардың тізімі қандай? Олар:

1. Ип-ның ашылғанын растайтын құжат.

2. Жеке есеп-шот бойынша көшірме.

3. Салық есебі (оңайлатылған – №910 форма, патент – №911форма).

4. Хабарлама (салық есебінің тапсырылғанын растайтын құжат).

Міндетті түрде осы 4 құжатты өткізесіз. Оларды өткізгеннен кейін, екі аптаның ішінде «расталды, осындай көлемде босанғанға дейінгі жәрдемақы аласыз» деген хабарлама келеді. Егер келмесе, қандай да бір қателік жібергеніңізге байланысты қайта қарауға тапсырылады. Егер ондай жағдай болып жатса, уайымдаудың қажеті жоқ. Құжаттарыңыз реттеліп, қалпына келтірілгеннен кейін міндетті түрде жәрдемақы қолыңызға тиеді. Босанғанға дейінгі жәрдемақыны бала 1 жасқа келгенге дейін алуыңызға болады. Сол себепті шошудың қажеті жоқ.

Ары қарай ИП-ны тоқтатуға немесе жауып тастауға болады.

Қалай есептеледі?

Төмендегі формула арқылы өзіңіздің қанша теңге жәрдемақы алатыныңызды есептеуге болады. Егер қолға алатын ақшаңызға көңіліңіз толмаса, ИП ашыңыз.

Соңғы 12 айдағы айлықтың барлығын қосасыз, сосын оны 12-ге бөлесіз. Немесе оны орташа айлық деп атауға болады. Бұл жерде ең маңыздысы әлеуметтік төлем. Орташа айлықты есептеп тапқан соң, оны 4,2-ге көбейтесіз. Ескертетін жайт, босанғанға дейін берілетін жәрдемақының 10%-ын мемлекет зейнетақы қорына алып қалады. Міне, осыдан кейін шығатын соманы қолыңызға аласыз.

Соңғы 12 айдағы айлықтың барлығын қосасыз, сосын оны 12-ге бөлесіз. Немесе оны орташа айлық деп атауға болады. Бұл жерде ең маңыздысы әлеуметтік төлем. Орташа айлықты есептеп тапқан соң, оны 4,2-ге көбейтесіз. Ескертетін жайт, босанғанға дейін берілетін жәрдемақының 10%-ын мемлекет зейнетақы қорына алып қалады. Міне, осыдан кейін шығатын соманы қолыңызға аласыз.Босануға дейінгі жәрдемақыны есептеу формуласы: соңғы 12 айдың табысы/12*4,2 – 10%

ИП өзіңіздің атыңызға патент режимімен ашылған және әлеуметтік төлем 297 мыңнан түсіп жатыр деген есеппен:

•3 ай салсаңыз: босанғанға дейінгі жәрдемақы 280 665 тг. Шығын: 129 060 тг.

•4 ай салсаңыз: босанғанға дейінгі жәрдемақы 374 220 тг. Шығын: 172 080 тг.

•5 ай салсаңыз: босанғанға дейінгі жәрдемақы 467 775 тг. Шығын: 215 100 тг.

•6 ай салсаңыз: босанғанға дейінгі жәрдемақы 561 330 тг. Шығын: 258 120 тг.

• 7 ай салсаңыз: босанғанға дейінгі жәрдемақы 654 885 тг. Шығын: 301 140 тг.

•8 ай салсаңыз: босанғанға дейінгі жәрдемақы 748 440 тг. Шығын: 344 160 тг.

•9 ай салсаңыз: босанғанға дейінгі жәрдемақы 841 995 тг. Шығын: 387 180 тг.

•10 ай салсаңыз: босанғанға дейінгі жәрдемақы 935 550 тг. Шығын: 430 200 тг.

•11 ай салсаңыз: босанғанға дейінгі жәрдемақы 1 029 105 тг. Шығын: 473 220 тг.

Келесі формулада 1 жасқа дейінгі балаларға төленетін жәрдемақыны есептеуге болады. Бұл жерде соңғы 24 ай есептеледі. Орташа айлықтың сомасы анықталғаннан кейін осыны 0,4-ке көбейтеміз.

Есептеу өте оңай. Негізі барлығын алдын-ала жоспарлаған дұрыс. Бәрін нақты есептеп, жоспарға сәйкес жүргізсеңіз, миллионға дейін жәрдемақы алуға мүмкіндік бар. Мысалы 12 айдағы айлық табысыңыз 280 мыңнан кем болмаса, 1 миллионнан аса жәрдемақы беріледі.

Едел-Жедел

12 мамыр 2020 г.

2 927

0

12 мамыр 2020 г.

2 844

0

12 мамыр 2020 г.

2 293

0

12 мамыр 2020 г.

2 455

0

12 мамыр 2020 г.

2 498

0

12 мамыр 2020 г.

2 263

0

12 мамыр 2020 г.

2 689

0

12 мамыр 2020 г.

2 278

0

12 мамыр 2020 г.

2 239

0

12 мамыр 2020 г.

2 360

0

Күнтізбе

© 2019. Құқығымыз толыққанды қорғалған. Материалдарды пайдаланған жағдайда сайтқа және авторға сілтеме жасау міндетті.

Меншік иесі: «Сыр медиа» жауапкершілігі шектеулі серіктестігі.

Облыстық «Сыр бойы» газеті редакциясы.